公益法人は税制上の優遇を受けることができるものの、課税される税目については通常の法人と同様に税金の申告・納税が必要です。

公益法人に関係する税金の全体像については「ゼロからわかる公益法人とは?簡単に解説」の記事の中で大枠を解説しておりますので、そちらをご参照下さい。

この記事では、公益法人を取り巻く税制のなかでも消費税について知りたい方に向けて解説します。

公益法人の消費税計算は、基本的に株式会社などの営利法人と同じですが、1点大きく違う部分があり注意が必要。

何が違うかというと、公益法人は消費税法上の特定収入という収入がある場合が多く、その特定収入に関係した消費税の計算方法が一般的な法人と違うのです。

士業の仲間と消費税について話していた際に「特定収入のある消費税計算なんて受験生の時しかやったことがない」という話を聞くことがあったくらい、なじみが薄い計算です(その彼は営利法人に特化した専門家なので当然といえば当然ですが)。

とはいえ、公益法人の消費税も、特定収入を理解すれば計算可能な税金。

それでは消費税の税額計算の概要を軽くおさえつつ、特定収入とは何か?を掘り下げて、公益法人の消費税について解説いたします。

消費税の税額計算について 概要を解説

まずは公益法人のみならず、全ての法人に当てはまる消費税の税額計算方法について解説します。

消費税の税額計算の方法は2種類あります。

「原則の消費税の計算」と「簡易課税制度による消費税の計算」です。

税額計算の方法は2種類ある

- 原則の消費税の計算

- 簡易課税制度による消費税の計算

消費税の申告・納付の際は、法人において2種類のうちいずれかの方法を選択し消費税の税額を計算します。

それでは以下、2種類の税額計算方法について解説します。

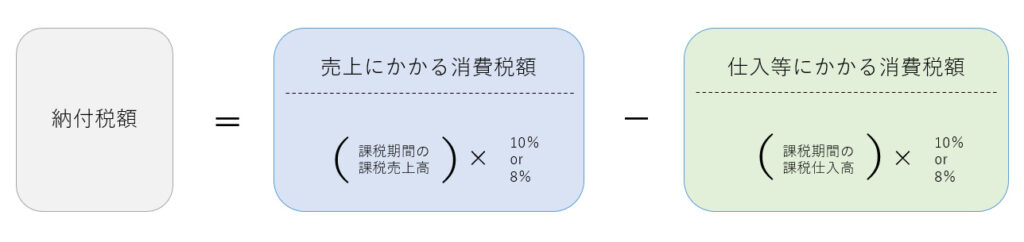

原則の消費税の計算

売上によって受け取った消費税と、仕入や経費で支払った消費税の差額から納付税額を計算します。

概要は以下の計算

仕入等にかかる消費税額は、別途計算する課税売上割合(ここでは解説を省略します)に従い全額または課税売上割合を乗じた額。

また、課税売上高が5億円を超える場合、個別対応方式・一括比例配分方式いずれかの方法により仕入税額控除額の計算を行い、一括比例配分方式を選択した場合には原則2事業年度変更できません。

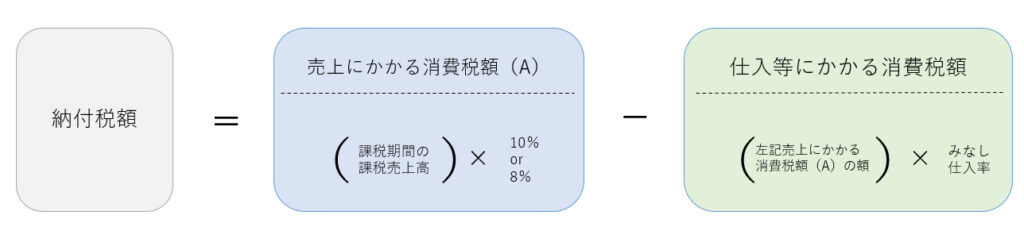

簡易課税制度による消費税の計算

売上によって受け取った消費税から、一定の計算を行い納付税額を計算します。

概要は以下の計算

実際の仕入や経費で支払った消費税額は関係なく、あくまで売上にかかる消費税額(上記算式のA)のみから納付税額を計算するのがポイントです。

みなし仕入率は業種ごとに定められた率なので、法人の行う事業の仕入率を採用。

このように、仕入や経費で支払った消費税額を計算する必要がなく、計算が簡易となるため簡易課税制度と呼ばれます。

また、消費税の申告・納付において簡易課税制度を選択する場合、その適用を受けようとする課税期間の前々年又は前々事業年度(基準期間)の課税売上高が5,000万円以下であり、かつ、一定の日までに「消費税簡易課税制度選択届出書」を提出する必要があるのでご注意下さい。

公益法人の消費税額を計算 特定収入とは? 簡単に解説

ここまでは一般的な法人の消費税の計算方法の解説でした。

いよいよ公益法人の消費税についての解説です。

公益法人の消費税の納税額も一般的な法人の計算と同様に、原則的には「売上にかかる消費税額」から「仕入等にかかる消費税額」を差し引いた差額で計算します。

しかしながら、公益法人は「仕入等にかかる消費税額」の計算において、一般的な法人とは異なり調整計算があります。

その調整計算とは、特定収入(後ほど詳細解説)という収入によって財源が賄われた「仕入等にかかる消費税額」については差し引くことができないとする調整。

先ず、特定収入とは何かをおさえる前に、そもそも何故調整が必要なのか設例で確認しましょう。

特定収入にかかる「仕入等にかかる消費税額」の調整は何故必要?

もし仮に、特定収入にかかる「仕入等にかかる消費税額」の調整を行わなかった場合消費税の納税額はどのようになるのでしょうか。

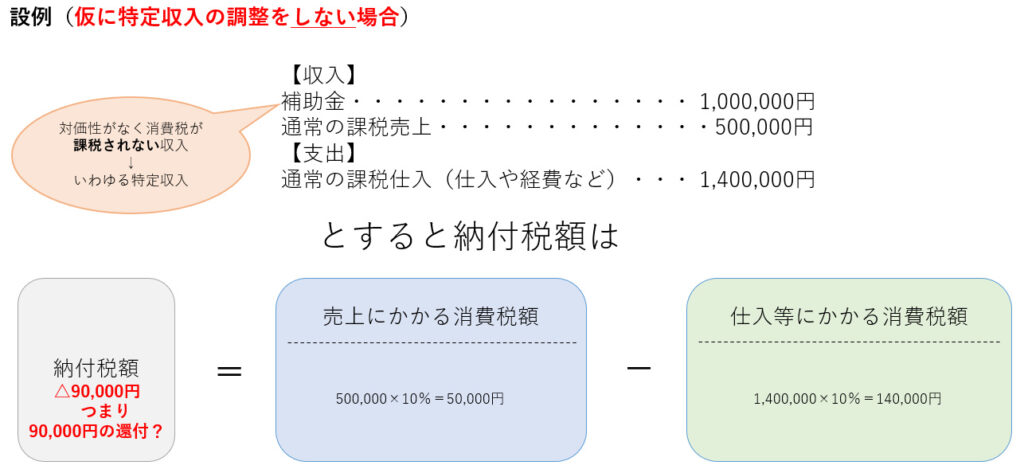

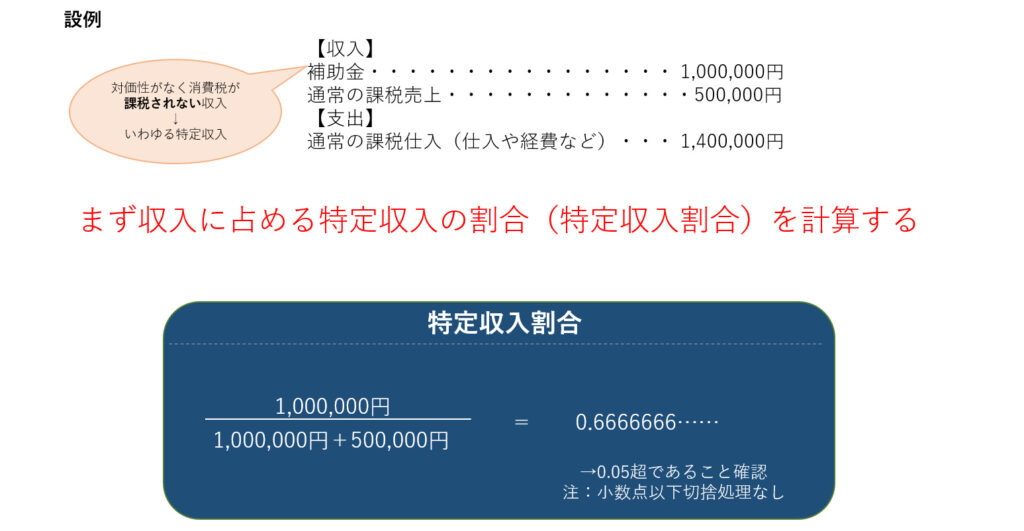

調整の必要性を確認するため、以下の設例をご覧ください。

補助金をもらって仕入や経費を賄い事業を運営している事業者です。

補助金が特定収入である旨については後ほど解説しますので、ここでは補助金=特定収入とだけ頭に入れておきましょう。

設例で確認

計算した結果、納付税額が△90,000円、つまり90,000円の還付となりました。

この90,000円の還付という結果は、果たして公平な計算なのでしょうか。

上記設例のように特定収入の調整をしないで「仕入等にかかる消費税額」を計算することが何故よくないのか

言い換えれば、制度上、特定収入の調整をして「仕入等にかかる消費税額」を計算することが何故必要なのか考えてみましょう。

特定収入といわれるものの性質 補助金で考えてみる

補助金の受給は消費税が課税されていない収入です。

一方で、補助金の金額(額面)そのものは事業者が実際に支払う経費の金額(税込金額)を基準として決定・給付。

そのように考えて設例の消費税の税額計算を振り返ると、補助金1,000,000円で充当した経費があることを原因として消費税の還付を受けられた(もしくは納付税額が少なくなった)場合、補助金を受けとった上さらに消費税額の負担までなくなり、制度としてバランスが悪いと考えられます。

よって、この補助金を特別な性質をもつ収入、つまり特定収入として、別途「仕入等にかかる消費税額」を調整する計算に用いるのです。

調整計算の内容としては、今回の設例に当てはめると「仕入等にかかる消費税額」である140,000円に対し、一定の調整率を乗じて140,000円の全額が控除できないようにする計算です。

特定収入とは

公益法人の消費税計算においてポイントとなる特定収入とは、一言で簡単に説明すると

「対価性がない収入(いわゆる不課税収入で消費税がかからない収入)で、かつ、その収入で経費や仕入等にかかる消費税額を賄うべき収入」です。

簡単に説明といいながら、どうしても長くなってしまいます。例をあげますので、実務上はとりあえずこれらの例だけを頭に入れておくことをおすすめします。

その上で、これらに近いイメージの収入が実際にあった場合「これは特定収入なのではないか~?」と検討するとよいでしょう。

例をあげると、以下のようなものが該当します。

特定収入の例

- 補助金

- 交付金

- 寄付金

- 負担金

- 配当金

- 保険金

- 損害賠償金

- 他会計からの繰入金

単純に科目名だけで判断することはできません。

対価性があり、そもそも消費税が課税されるものであれば特定収入には入らないのでご注意下さい。

例えば「●●負担金収入」という収入であっても、実際に何か役務提供を行った対価であったりすると、そもそも対価性があり消費税の課税される収入として特定収入に入れず消費税の計算を行います。

その逆に、どのような科目の収入として計上してあっても、その性質が

「対価性がなく消費税の課税対象ではない収入(いわゆる不課税収入)で、かつ、その収入で経費や仕入等にかかる消費税額を賄うべき収入」

であれば特定収入となります。

特定収入の集計は決算書の数値を拾うだけではできません。帳簿、実際の証憑、取引の実態から集計を行うことが必要。

よって公益法人の消費税を計算するには、一般的な法人の消費税計算よりも業務量が多くなります。

具体的には、特定収入を正確に集計するという手間、その上で「仕入等にかかる消費税額」に対して特定収入に関する調整計算を行うという手間がかかることをご理解下さい。

公益法人の消費税 特定収入がある場合の調整を実際に計算

ここまでの記事で、一般的な消費税の計算方法と、公益法人の消費税計算においてポイントとなる特定収入について解説しました。

その上で公益法人の消費税計算は実際どのように行うのか、以下の設例をで大まかに解説します。

設例の数値については、これまでの解説と同じ数値を使っています。

比較しながら設例をご確認ください。

設例で確認

特定収入があった場合、まずは収入のうち特定収入が占める割合(特定収入割合)を計算する必要があります。

特定収入割合が5%以下であったら、特定収入に関係する調整は行わず、通常の消費税の計算を行います。

計算の趣旨としては、特定収入割合が5%以下であれば全体に与える影響が少ないため、調整を加える必要がないためです。

それに対して特定収入割合が5%超であった場合は調整が必要となります。

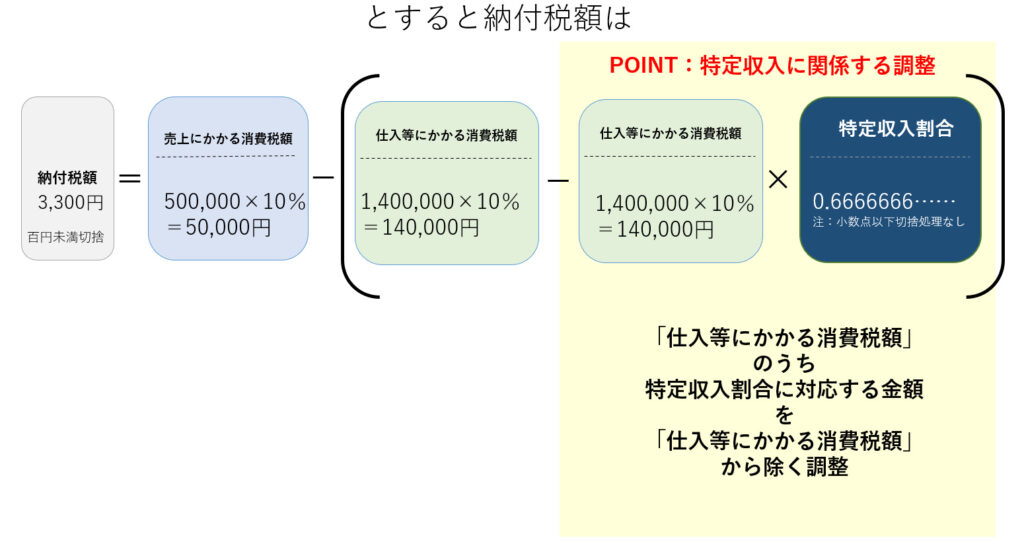

調整の具体的な内容としては「仕入等にかかる消費税額」が、特定収入割合に応じて減額するような調整を加える計算。

以下がそのような調整を加えて税額計算を行っている計算です。

上記の計算において確認していただきたい部分が2つあります。

確認していただきたい部分

- 「POINT」としている部分以外は通常通りの計算である

- 当記事の中の「仮に特定収入にかかる調整をしない場合」として計算した設例と比べると、今回の計算は還付ではなく納付となっている

ご確認いただけましたでしょうか。

要するに特定収入があると「仕入等にかかる消費税額」として、売上にかかる消費税額から控除できる金額が減り、結果として納税額が増えるのです。

ミスを減らしながらも効率的な消費税計算の仕方

公益法人の会計ソフトから消費税の集計表が出力できる場合もありますが、できない場合もあります。

また、出力された集計表がチェックしにくい場合も。

私の場合、会計ソフトからCSVで正味財産増減計算書を出力し、エクセルにそのCSVの数値を貼付けその数値を消費税の区分ごとに分解します。

そうすることで一目で消費税の集計結果が把握できるとともに、勘定科目別に消費税の区分集計状況も確認できます。

また、固定資産や有価証券に関係する消費税の課税関係も別途元帳から集計して確認も必要。

その上で申告書上へ転記します。

参考までにですが、私の使っている消費税の集計Excelをご紹介します。

実際は、当該計算表に算式を入れて集計しますので、適宜修正してお使い頂ければ幸いです。