公益法人会計とは公益法人会計基準に基づいた会計です。

公益法人会計基準は、株式会社など営利法人の会計が基づいている企業会計基準とは様々な点で違いがあり、一般的には馴染みがない用語や概念もあります。

「公益法人の会計は難しくてよくわからない」「公益法人会計と企業会計の違いがよくわからない」

という声をよく耳にしますが、そのように言われる一番の原因は、そもそも公益法人会計に関する用語や概念に対する理解が曖昧なためではないでしょうか。

この記事を読まれている方の中には、公益法人会計に関して初めて調べている方、知識や経験が豊富な方、様々な方がいらっしゃると思われます。

専門的な会計処理の論点については別の記事で解説しますので、まずはこの記事で「公益法人会計とは」を会計の知識がない方でも理解できるよう、公益法人会計の目的や概念、用語、基礎的な特徴から解説します。

また、この記事の後半では公益法人の決算書・財務諸表の見方や読み方を簡単に解説していますので

「とりあえず公益法人の決算書・財務諸表を読めるようになりたい」

という方は、先ずこの記事を読むことをおすすめします。

私見ですが、簿記の知識が豊富で公益法人の決算書に触れている方の中でも

「企業会計は理解しているのに、公益法人の会計処理がイマイチ理解できない」

という方が多くいる原因は

「公益法人会計では資金に色がついており、その色付けをするための会計処理がある」

ということへ違和感を感じているのだと考えております。

理解に悩んだ時は、この点を思い出してみてください。

公益法人会計初心者の方には公益法人の入門記事として、知識が豊富な方にとっては知識の整理としてお役立ちできれば幸いです。

そもそも財務会計とは?

公益法人会計を説明する前に、そもそも財務会計とは何なのか?

誰へ対して、どのような目的をもって何を行うことなのか?

といった基礎的なことから整理してみましょう。

「財務会計とは何なのか」を一言で説明すると

「経営者(内部)と利害関係者(外部)へ対して、財政状況や経営成績をあきらかにするため、数値化して報告すること」

です。

この説明を分解して、3つの切り口から説明すると下記のようになります。

そもそも「財務会計」とは

経営者(内部)と利害関係者(外部)へ対して、財政状況や経営成績をあきらかにするため、数値化して報告すること

分解すると

| 誰へ対して? | 経営者(内部)と利害関係者(外部)へ対して |

| 目的は? | 財政状況や経営成績をあきらにするため |

| 何を行う? | 数値化して報告する |

ここで押さえていただきたいことは「財務会計」の説明の中に3つの要素があることです。

公益法人会計においては、この「誰に対して?」「目的は?」「何を行う?」という3つの切り口それぞれにおいて、公益法人独特の特徴があります。

以下では、いよいよ公益法人会計について解説していきますが、この「誰に対して?」「目的は?」「何を行う?」という3つの切り口を意識しながら公益法人会計について理解を深めて頂ければ幸いです。

公益法人会計とは?

ついに公益法人会計についてのお話しです。

繰り返しになりますが「財務会計とは何なのか」を一言で説明すると

「経営者(内部)と利害関係者(外部)へ対して、財政状況や経営成績をあきらかにするため、数値化して報告すること」

でした。

それを踏まえて「公益法人会計とは何なのか」を一言で説明すると

国民・主務官庁・経営者・債権者・取引先・課税当局などへ対して、資産・負債・正味財産と正味財産の増減を明らかにするため、貸借対照表・正味財産増減計算書を中心とした財務諸表を作成すること

です。

言葉にすると長くなってしまい、理解しにくいと思います。

そこで、この内容を「財務会計とは何なのか」の解説と同じように「誰に対して?」「目的は?」「何を行う?」の3つの切り口で理解しましょう。

公益法人会計とは

国民・主務官庁・経営者・債権者・取引先・課税当局などへ対して、資産・負債・正味財産と正味財産の増減を明らかにするため、貸借対照表・正味財産増減計算書を中心とした財務諸表を作成すること

3つの切り口で「公益法人会計とは」をまとめると以下のようにシンプルな内容です。

比較的なじみがある企業会計を参考として比較しながら特徴をおさえましょう。

| 公益法人会計 | 企業会計(参考) | |

|---|---|---|

| 誰に対して? | 国民・主務官庁・経営者・債権者・取引先・課税当局などへ対して | 経営者・出資者・債権者・取引先・課税当局などへ対して |

| 目的は? | 資産・負債・正味財産と、正味財産の増減を明らかにするため | 資産・負債・純資産と、損益などを明らかにするため |

| 何を行う? | ・貸借対照表 ・正味財産増減計算書 を中心とした財務諸表等を作成する | ・貸借対照表 ・損益計算書 を中心とした財務諸表等を作成する |

誰に対して?

公益法人会計が対象としている範囲は

「国民・主務官庁・経営者・債権者・取引先・課税当局などへ対して 」

と、企業会計が対象としている範囲より広いのは何故でしょうか。

理由としては、公益法人は税制上の優遇を受けて、国民の誰しもが平等に便益を受ける機会が与えられている以上、公益法人の利害関係者は納税者である全国民となるからです。

よって、公益法人の財務諸表は公衆の縦覧に供することが義務付けられています。

この点からわかるように、公益法人はその名のとおりパブリックな法人であるため、適切な会計を行う事は公益法人にとって非常に重要なことです。

また、公益法人は主務官庁に会計を報告する義務を負っていることからも、その内容は重要です。

目的は?

公益法人会計の目的は

「 資産・負債・正味財産と、正味財産の増減を明らかにするため 」

と、企業会計のように損益を計算するためではないのが特徴です。

正味財産ってなんだろう?と思われるかもしれませんが、正味財産についてはこのページの次のセクションで解説します。

ここでは、とにかく損益を計算するのではなく、財産の増減を計算することが目的であるとご理解下さい。

何故損益計算が目的ではないかというと、公益法人は利益を出すことを目的としている法人ではないためです。

この点からわかるように、公益法人の運営は利益を出すことに主眼を置いていないため、営利法人とは法人を運営する感覚が少々違います。

では法人の利益と費用のバランスは営利法人より適当なのかというと、むしろシビアな面もあります。

その理由は別の記事で解説しますが、ここではひとまず利益を出すことより設定した予算に合わせることが重要であることとご理解下さい。

何を行う?

「貸借対照表」「正味財産増減計算書」を中心とした財務諸表等を作成することです。

財務諸表等を作成することによって、上記の公益法人会計の目的が達成されます。

また、これらの財務諸表によって、公益法人に課せられた財務基準が適正に満たされているか計算して判断されます。

裏を返せば、公益法人に課せられた財務基準の判断は、公益法人会計基準に則って正しい会計処理がされていることを前提としてるのです。

この点からも、公益法人における財務諸表を作成する際には、営利法人とは異なる特別な注意が必要といえるでしょう。

それでは、次のセクションから公益法人の財務諸表の中身について解説します。

公益法人の財務諸表の中身をザックリ整理

いよいよ公益法人の財務諸表の中身についての解説です。

財務諸表等の構造を説明し、その上で財務諸表の中に含まれる用語を解説します。

用語については、先ずは公益法人の大枠を理解するうえで必要な用語に絞って、なるべく馴染みのある言葉で解説しますので身構えず気楽に読んで下さい。

公益法人の財務諸表とは 簡単に解説

公益法人会計を理解するうえで、公益法人会計の成果物である財務諸表を理解することが必要です。

公益法人会計に関わる機会がある方々の中でも、会計処理そのものや伝票などではなく、財務諸表のみに関わる方の方が圧倒的に多いのではないでしょうか。

公益法人の財務諸表の見方や読み方を含め、公益法人の財務諸表について一通り簡単に解説します。

決算書と財務諸表の違い

前提としての知識ですが、混乱される方がいらっしゃる可能性があるので前提知識の整理として、決算書と財務諸表の違いをおさえましょう。

決算書と財務諸表の根本的な違いは、根拠としている法令の違いです。

そして公益法人の場合、法令上の定義で作成義務が定められているのは、決算書ではなく財務諸表で、決算書より広い範囲の書類を指します。

以下より、いわゆる決算書を含む、財務諸表について解説していきます。

公益法人の財務諸表等に含まれる書類

公益法人に関する法律上、公益法人に作成義務がある財務諸表等は以下の計算書類です。

財務諸表等の中身

- 貸借対照表

- 正味財産増減計算書

- 正味財産増減計算書内訳表

- 附属明細書

- 財産目録

さらに追加で以下の計算書類を作成する必要がある法人もあります。

- 会計監査人を設置する義務がある公益法人である場合、キャッシュ・フロー計算書

- 収益事業等から生じた利益の50%以上を超える額を公益目的財産に繰り入れる公益法人である場合、貸借対照表内訳表

(一般法第123条2項、認定法第19条、第21条第2項第1号、第4号、認定法施行規則第28条第1項第1号)

多くの公益法人は上記の1~5のみを作成されているのではないでしょうか。

正確なキャッシュ・フロー計算書と、貸借対照表内訳表の作成は、経理処理の業務量がかなり増えます。

よって、キャッシュ・フロー計算書と貸借対照表内訳表は、できるだけ作成義務を負わないよう法人運営を進められているのが現状です。

それでは次は上記の1~5を個別で解説します。

財務諸表等の中に含まれる各計算書類の説明

5つの計算書類について、それぞれ簡潔に掘り下げて解説します。

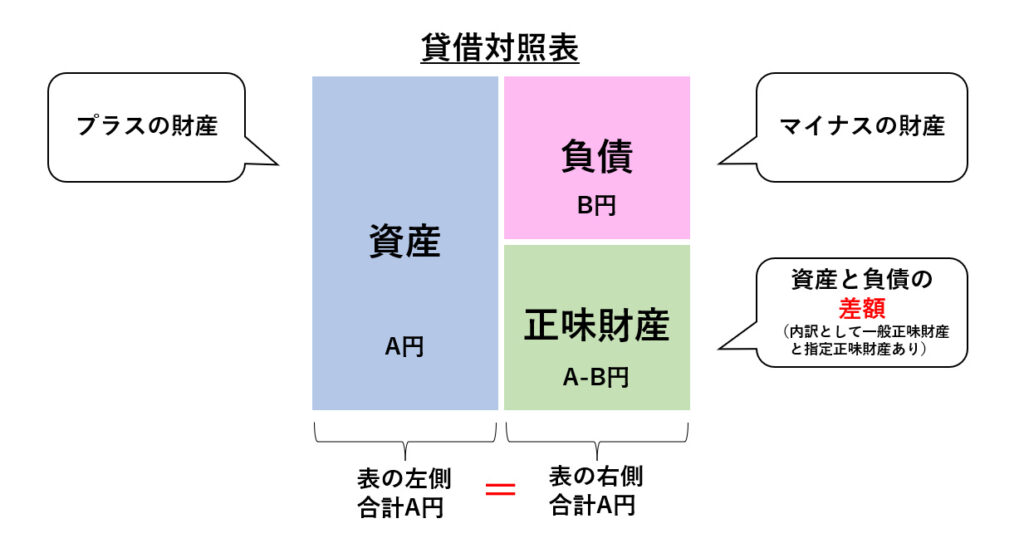

貸借対照表

貸借対照表とは「決算日時点(期末日時点)における財政状態を表す書類」です。

表の左側にプラスの財産である「資産」が表示され、右側にマイナスの財産である「負債」が表示されます。

表の右下は「資産」と「負債」の差額と一致する「正味財産」というものが表示されます。

「正味財産」とは、その名のとおり正味の財産です。

具体的には「資産」と「負債」を比較して「負債」の方が小さければ正味の財産はプラスの値、「負債」の方が大きければ正味の財産はマイナスの値となります。

実際の貸借対照表を簡素化して、大まかに分けたものが下の図です。

この図の中にポイントは3つあるので、是非おさえてください。

資産の中身をより細かく解説するのは別の記事で行いますので、ここでは上記のポイント3点をおさえましょう。

このポイント3点をおさえることで、公益法人の財務諸表等がざっくり理解できるようになります。

以下、これらのポイントに関連する貸借対照表の中でも重要な用語だけをピックアップしてまとめておきますので、こちらと合わせてご理解ください。

貸借対照表に関係する主な用語

| 用語 | 意味 |

|---|---|

| 資産 | 法人が所有する現金や預金、土地建物、それら金銭を得ることができる権利など、法人にとってプラスの財産。 |

| 負債 | 法人が金銭を支払うべき借入金や未払金、金銭を支払う義務など、法人とってマイナスの財産。 |

| 正味財産 | 法人の資産と負債の差額で、純資産を指す。 正味財産の中に指定正味財産と一般正味財産の区分がある。 |

| 指定正味財産 | 正味財産の中にある内訳区分の1つ。 寄附者等から受け入れた財産の中でも、その使途が指定されている財産。 正味財産の中でも、寄付者の意思により利用目的が制限されているため区分して表示している。 |

| 一般正味財産 | 正味財産の中にある内訳区分の1つ。 指定正味財産以外の財産で、その使途が特に指定されていない一般的な財産。 正味財産の中でも、利用目的に制限がないため区分して表示している。 |

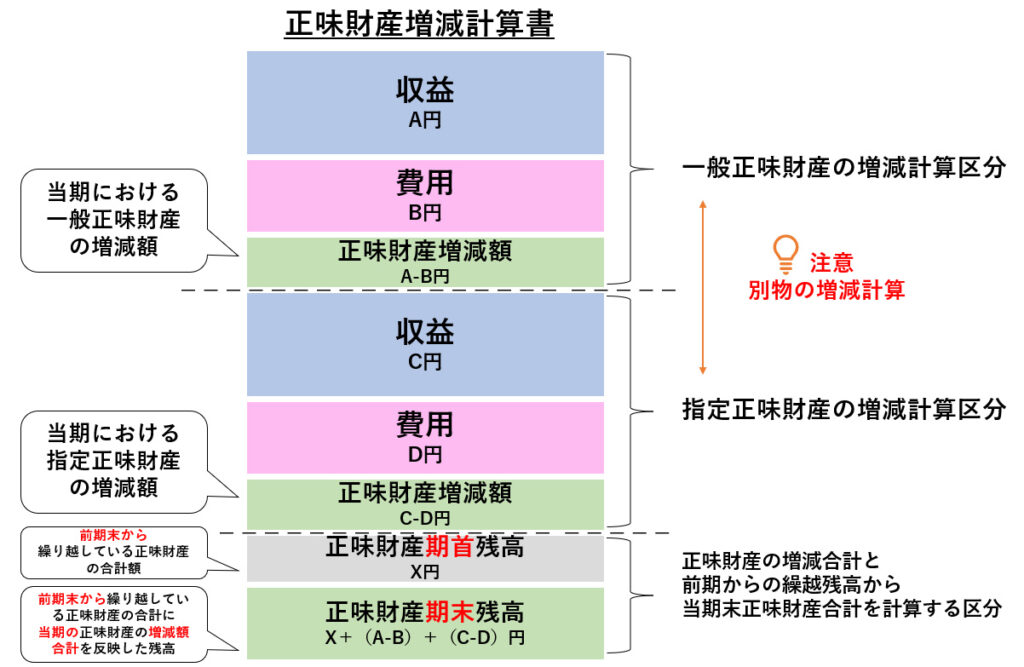

正味財産増減計算書

正味財産増減計算書とは「貸借対照表の中に表示されている正味財産額(一般正味財産・指定正味財産それぞれ)が、当年度中にどのような原因で、どれだけ増減したかを表す書類」です。

計算の形式は、株式会社など企業会計の損益計算書に似ています。

よって、大まかな全体のイメージとしては損益計算書で差支えございません。

しかし、このページの「公益法人会計とは~」のセクションと、貸借対照表のセクションで解説しました下記の2点から、企業会計の損益計算書とは異なる部分があります。

- 公益法人会計は損益計算を行うことを目的としておらず、あくまで正味財産の増減額を計算している

- 正味財産の中には一般正味財産と指定正味財産がある

公益法人会計を難しく感じるのは、正味財産増減計算書の理解が曖昧なことを原因としている場合が多いです。

特に企業会計の損益計算書との違いが把握できていないと、そのような事態に陥りやすいようなので、この機会でしっかりおさえましょう。

実際の正味財産増減計算書を簡素化して、大まかに分けたものが下の図です。

この図の中にはポイントが3つあるので、是非おさえてください。

正味財産増減計算書の中身をより細かく解説するのは別の記事で行いますので、ここでは上記のポイント3点をおさえましょう。

このポイント3点をおさえることで、公益法人の財務諸表等がざっくり理解できるようになります。

以下、これらのポイントに関連する正味財産増減計算書の中でも重要な用語だけをピックアップしてまとめておきますので、こちらと合わせてご理解ください。

正味財産増減計算書の用語

| 用語 | 意味 |

|---|---|

| 収益 | 正味財産を増やすものを指す。 法人に金銭が入ってきたもの、期末時点では未入金であるが金銭を受け取る権利が当期中に確定したものなど。 |

| 費用 | 正味財産を減らすものを指す。 法人から金銭が出ていったもの、期末時点では未払いであるが金銭を支払う義務が当期中に確定したものなど。 減価償却費や引当金など、金銭が動かないものもある。 |

| 正味財産期首残高 | 当期の期首時点(前期の期末時点)における、法人の資産と負債の差額で、純資産を指す。 ※正味財産増減計算書では、正味財産期首残高については指定正味財産・一般正味財産それぞれの期首残高合計額が記載されて内訳表示なし。 |

| 正味財産期末残高 | 当期の期末時点における、法人の資産と負債の差額で、純資産を指す。 ※正味財産増減計算書では、正味財産期末残高については指定正味財産・一般正味財産それぞれの期末残高合計額が記載されて内訳表示なし。 |

| 指定正味財産増減額 | 正味財産の中にある内訳区分の1つである、指定正味財産の増減額。 寄附者等から受け入れた財産の中でも、その使途が指定されている財産の増減。 正味財産の中でも、寄付者の意思により利用目的が制限されているため区分して増減計算を表示している。 |

| 一般正味財産増減額 | 正味財産の中にある内訳区分の1つである、一般正味財産の増減額。 指定正味財産以外の財産の中でも、その使途が特に指定されていない一般的な財産の増減。 正味財産の中でも、利用目的に制限がないため区分して増減計算を表示している。 |

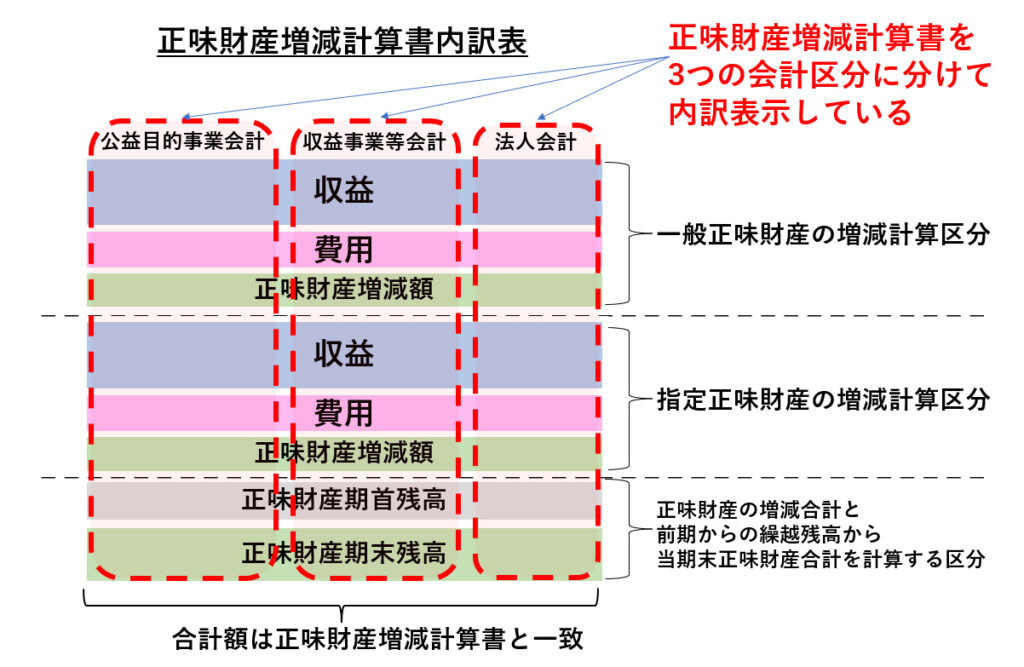

正味財産増減計算書内訳表

正味財産増減計算書内訳表とは「正味財産増減計算書の内訳を会計区分別に表した表」です。

公益法人会計の会計の特徴の中でも、正味財産増減計算書内訳表は重要な部分。

なぜならば、正味財産増減計算書内訳表の作成過程において会計区分を跨ぐ特殊な会計処理があったり、正味財産増減計算書内訳表の結果をもって公益法人が満たすべき財務基準の計算が行われるからです。

そのような計算については別の記事で解説しますので、このセクションではおおまかに正味財産増減計算書内訳表の内容をおさえましょう。

内訳となる会計区分は下記の3区分に分ける必要があります。

(一定の条件を満たせば下記の3区分としないことも可能ですが、このセクションでは省略)

- 公益目的事業会計

- 収益事業等会計

- 法人会計

実際の正味財産増減計算書内訳表を簡素化して、大まかに分けたものが下の図です。

この図ではポイントが3つあるので、是非おさえてください。

正味財産増減計算書内訳表の中身をより細かく解説するのは別の記事で行いますので、ここでは上記のポイント3点をおさえましょう。

このポイント3点をおさえることで、公益法人の財務諸表等がざっくり理解できるようになります。

イメージとしては、正味財産増減計算書内訳表は、正味財産増減計算書を縦に区切って数字を分解したものです。

以下、これらのポイントに関連する正味財産増減計算書内訳表の中でも重要な用語だけをピックアップしてまとめておきますので、こちらと合わせてご理解ください。

内訳表の中の主な用語

| 用語 | 意味 |

|---|---|

| 公益目的事業会計 | 「公益目的事業」にかかる収益、事業費、を計算する区分。 事業計画書の中における公益目的事業から発生した収益・費用がこの区分に入る。 |

| 収益事業等会計 | 「収益事業」と「その他の事業」にかかる収益、事業費、を計算する区分。 事業計画書の中における公益目的事業以外から発生した収益・費用がこの区分に入る。 |

| 法人会計 | 法人の管理運営にかかる収益、管理費を計算する区分。 |

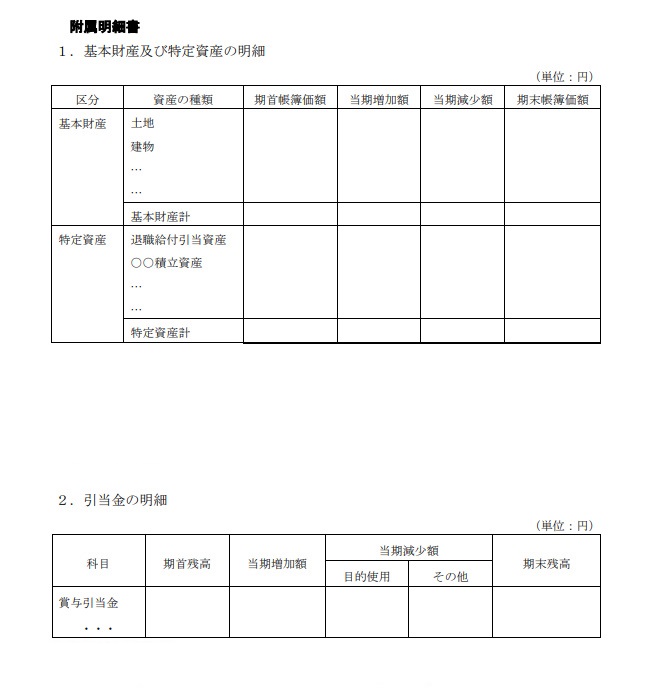

附属明細書

附属明細書とは「一般法施行規則第33条と整備法施行規則第28条3項にて作成が義務付けられた書類」です。

とは定義したものの、それではどのような書類かわからないので実際の条文をみてみると、以下のように記載されています。

非常にシンプルな条文で、この条文を見ても中身のイメージがつかないと思われますので、以下の附属明細書の様式を見てみましょう。

上記の様式は、「公益法人会計基準」の運用指針にある様式で、実務上はこちらの様式に従って記載します。

作成される際は「公益法人会計基準」の運用指針の様式をご参照ください。

財産目録

財産目録とは「決算日時点(期末日時点)における資産及び負債について、貸借対照表科目、場所、数量、使用目的、金額等を表す書類」です。

つまり、貸借対照表の中身を目録として細かく分類して表にしたものです。

正確には財務諸表として会計基準上定義されていないのですが、公益法人は法令上作成が義務付けられているため財務諸表「等」としてこの記事で解説しました。

財産目録の様式は、「公益法人会計基準」の運用指針にある様式をご参照ください。

まれに見かける誤謬としては、貸借対照表の金額と一致していない例があります。

貸借対照表や正味財産増減計算書などは会計ソフトで作成し、財産目録はエクセルで作成されている場合は特にそのようなミスが起こらないよう十分ご注意ください。

公益法人の財務諸表等の中に含まれる各計算書類の関係

ここまで、「公益法人会計とは?」からはじまり、公益法人の財務諸表等の中身の詳細まで解説してきました。

最後に、公益法人の財務諸表等の中身である計算書類において、各計算書類間でどのような関係があるか解説します。

財務諸表等は、それぞれの書類において数字が連動して動いている部分があるため、各書類に一定の関係があります。

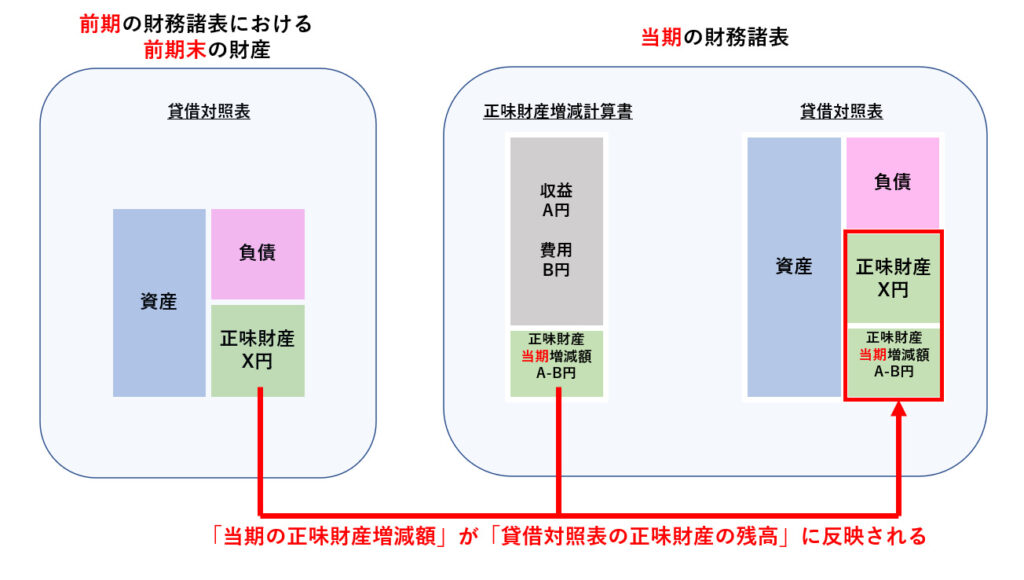

その中でも、最も特徴的で公益法人会計を理解するうえで重要な関係が以下の図の関係です。

前期末の正味財産の残高(前期貸借対照表の正味財産の残高)が、当期にいくら変動したか(当期の正味財産増減計算書)で、当期末の正味財産の残高(当期貸借対照表の正味財産の残高)が計算されている。

上記の図は、正味財産増減計算書を一部省略しています。

具体的には、正味財産増減計算書の中には、「一般正味財産の増減額」と「指定正味財産の増減額」という2つの種類の正味財産増減額が記載されていますが、図の中ではシンプルにするため1つにまとめて「正味財産当期増減額(A-B円)」としているのでご了承ください。

この記事で解説している財務諸表等の内容と、下記の関係をおさえれば公益法人会計の第一関門はクリアです。

一読された後、不明に思われた部分に遡ったり、他の記事を振り返って確認されるなどしてご理解を深めて頂けると幸いです。